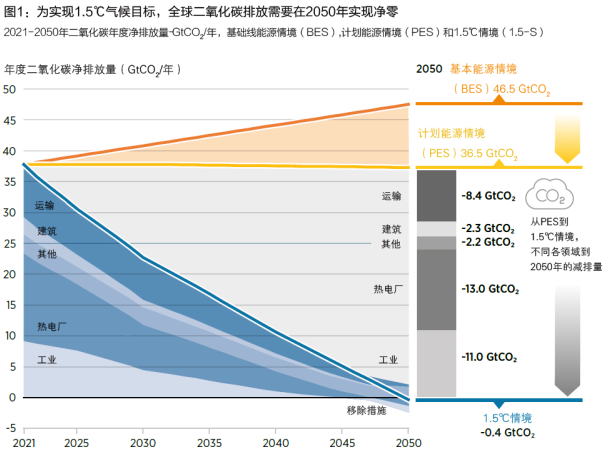

将温升控制在1.5℃意味着到2050年要实现净零排放,并且从现在开始就要加快减排速度。世界各国需要立即加快能源转型进度。

尽管有明确的证据表明人类活动造成气候变化,《巴黎协定》获得了广泛支持,清洁、经济和可持续的能源越发普及,但是2014-2019年间能源相关的二氧化碳排放年均增长1.3%。然而2020年,突如其来的新冠疫情使碳排放减少了7%,至少在短期内这种局势将非常可能出现反弹。

与此同时,在过去几年中,凭借政策支持和科技系统创新,能源部门开始朝着积极的方向进行转型。可再生能源技术在全球新增发电装机容量中占据主导地位。随着2019年可再生能源部署的增加(全球每月新增17600万千瓦),有迹象表明,2020年是风能和太阳能光伏市场创记录的一年,目前的市场预测显示,风能和太阳能分别将增加7100万千瓦和11500万千瓦,刷新了低价太阳能光伏发电的新纪录(每千瓦时不到2美分)。交通电气化正经历着颠覆性的转变——与2019年相比,全球电动汽车销量增长了43%达到320万辆,占全球新车销量的4.2%。关键技术,如电池组和移动电池等,成本从2018年平均181美元/千瓦时降到2020年的137美元/千瓦时(最低成本低于100美元/千瓦时)。

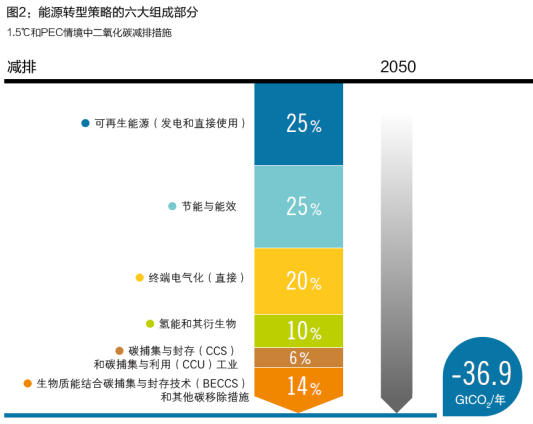

可再生能源对于脱碳起着关键作用。2050年,超过90%的脱碳解决方案均涉及可再生能源,包括直接供应、电气化、能源效率、绿氢以及生物质能结合碳捕集与封存技术(BECCS)等各个方面。以化石燃料为基础的CCS技术作用有限,而核能的贡献率则基本与当前持平。

可再生能源、电气化和能源效率是能源转型的主要支柱

全球能源转型中最重要的协同效应在于,低成本可再生能源技术不断增加并与电力更广泛的应用于交通和供暖等终端用能部门。电气化使得无碳电力可以取代化石燃料供终端使用,同时能够显著提高能源供应的整体效率。比如,电动汽车比燃油车效率更高。水力发电也比天然气发电的效率更高。这一点很重要,因为能源强度的下降需要加速。

可再生能源在一次能源供应结构中的份额从2018年的14%增长到2050年的74%。这需要将年增长率提高8倍,从近年来的0.25个百分点提高到2个百分点。同时,由于能效的提升和可再生能源的发展,一次能源供应将趋于稳定。

到2050年,发电量必须扩大三倍,可再生能源发电量将占供电总量的90%。

到2050年,可再生能源发电装机容量需要从目前的25亿千瓦增加到277亿千瓦,增长10倍以上。按年计算,这需要可再生能源的年新增装机容量从当前的2亿千瓦增加到8.4亿千瓦以上。太阳能光伏和风能(陆上和海上)将起到引领作用:到2050年,太阳能光伏发电装机容量将达到140亿千瓦以上,风力发电(陆上和海上)将超过81亿千瓦。其余部分要依靠水电、生物质能、地热能、光热和海洋技术等可再生能源的扩张。

到2050年发电量将从2018年的26.38万亿千瓦时增加到接近78.7万亿千瓦时,增长近三倍。可再生能源的发电份额将从2018年的25%增长到2050年的90%。在近十年中,燃煤发电量急剧下降,但到2040年,燃煤发电量将进一步降至目前的四分之一,最终将在2050年逐步淘汰。到2050年,其余10%的发电量将由天然气(约6%)和核能(约4%)提供。值得注意的是,到2050年,风能和太阳能等可变可再生能源发电量占比将增加到63%,而2018年则仅为7%。

电力系统需要变得更加灵活,因为全球可变可再生能源(VRE)的发电份额将达到63%。

世界各国在VRE整合方面已经积累了一些成功经验。例如,2019年, VRE在丹麦发电结构中的占比超过50%(47%风能和3%太阳能光伏发电);在立陶宛的占比超过40%,德国超过34%(23%风能和11%太阳能光伏)。系统性创新势在必行:将技术与商业模式、市场和法规、系统运行方面的创新有机融合,才能释放电力系统的灵活性,整合越来越多的VRE。随着越来越多的国家制定100%可再生能源系统的政策目标,采用系统性的创新方法将变得更加重要。

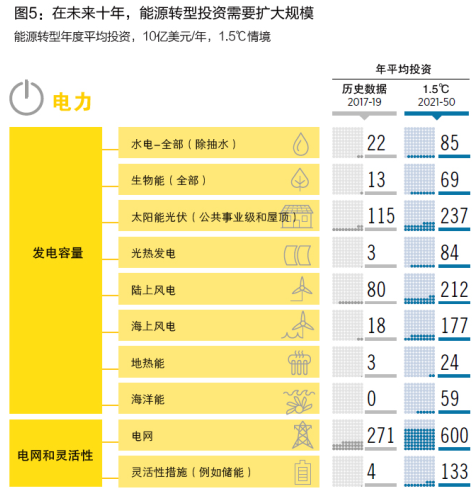

未来的智能电力系统主要基于太阳能光伏和风能等可变可再生能源,到2050年,需要在电网和灵活性措施(如储能)等方面进行大量投资, 每年需要投入约7300亿美元,比2019年的2750亿美元增长近两倍。

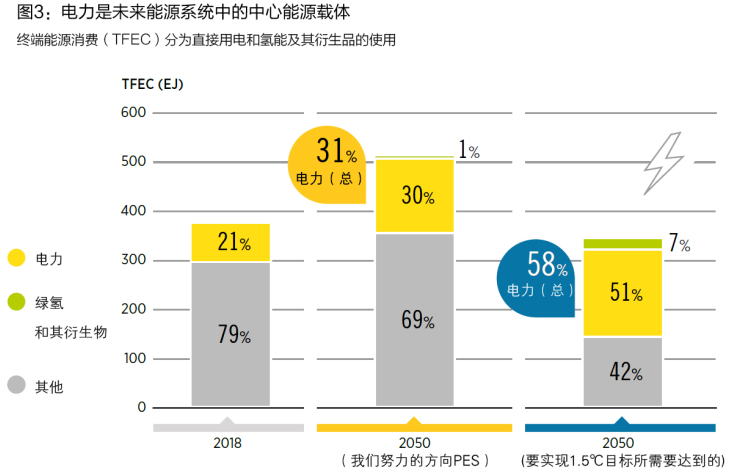

到2050年,电力将成为重要的能源载体,在终端能源消费的比重将超过50%

到2050年,电力将成为迄今为止最重要的能源载体。到2030年,直接电气化在终端能源消费(包括直接用电,但不包括合成燃料等间接用途)中所占比重将达到30%,到2050年将超过50%,而目前水平仅略高于21%。绿氢以及绿氢载体(如氨和甲醇)的消费占比,到2030年将接近2%,到2050年将达到7%。总体来说,直接和间接的电气化将达到终端能源需求的58%。

以氢能和其他合成燃料(如合成氨和合成甲醇)的形式,电力在终端能源消费中将直接或间接处于主导地位。2050年,电力(直接)、绿氢及其衍生物将占终端能源消费的58%。

到2050年,绿氢和生物氢能及其衍生物的系统将占终端能源消费的12%

到2050年,30%的电力将用于绿氢和其衍生物的生产,如合成氨和合成甲醇。氢能及其衍生物将占终端能源消费总量的12%左右。制氢领域到2050年将需要近50亿千瓦的电解槽容量,而目前只有30万千瓦。

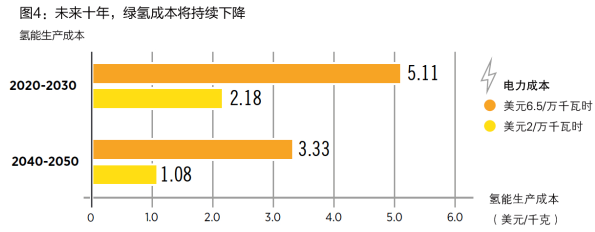

到2030年,绿氢生产将具有同蓝氢相当的成本竞争力,使用低成本的可再生能源电力,约2美元/万千瓦时。如果在未来十年内迅速扩大规模,绿氢的生产成本将低于1.5美元/千克。

在运输领域,67%的减排量将来自电气化(直接)和氢能。在工业领域,氢能和电力将满足27%的用能需求。在建筑领域,关键解决方案在于电气化(直接和间接),将贡献一半的减排量,其次是能效提升。

能源以及流程相关的其余排放需要采用二氧化碳移除技术、碳捕集和存储及相关措施。

生物能源与碳捕集与存储(BECCS)相结合,将在发电厂、联合发电厂以及水泥化工等工业部门中发挥关键作用,以实现负排放并与有限的碳预算保持一致。到2050年, BECCS技术将贡献超过52%的碳捕集量。除了这项技术以外, CCS的作用仍然集中用于处理水泥和钢铁中生产以及蓝氢生产过程中的二氧化碳排放。

如果当下开始采取快速转型的各项措施,到2050年,化石燃料消费可能会减少75%以上。

随着可再生能源普及速度加快,到2050年化石燃料消费将从2018年的487 EJ降至112 EJ。这就意味着到2050年,化石燃料需求将减少四分之三。到2050年,石油需求将比2018年下降约85%。到2050年,作为发电燃料的煤炭将被逐步淘汰,剩余的煤炭需求将主要用于工业,尤其是钢铁生产(与碳捕集相结合),并在一定程度上用于化学品生产。到2050年,天然气将成为最大的化石燃料来源,在一次能源供应总量中所占份额从2018年的26%降至13%。到2050年,天然气将主要用于发电厂、工业和蓝氢生产(与碳捕集相结合)。

能源投资的方向需要向低碳能源转型解决方案转变,总体增长30%。

气候安全的未来需要扩大规模(与PES相比,在1.5℃情境中每年需要增加1.1万亿美元),并将引导投资从化石燃料转向能源过渡技术——可再生能源、能源效率以及供暖和运输的电气化。前期高投资至关重要,主要是为了驱动未来能够加快部署风能和太阳能光伏等关键可再生能源发电技术的部署,大规模扩大运输和供暖电气化范围,同时扩大基础设施建设,进行大规模的绿氢项目。